衛星創投的機遇

先來說下為什么衛星創投有好的機會。

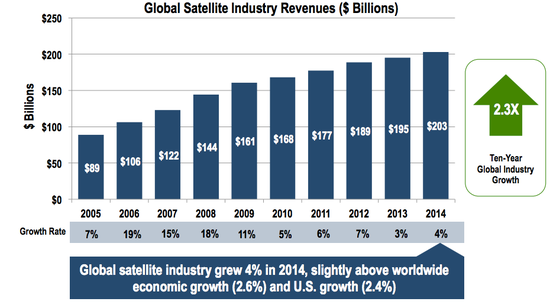

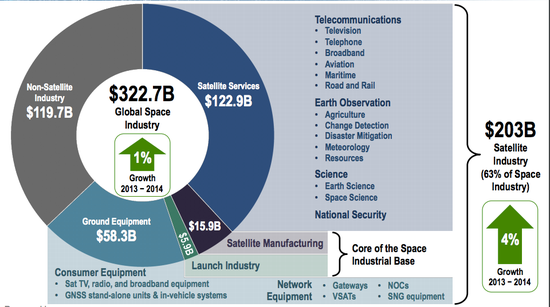

1、 這是一個超過 2000 億美元的大市場

毫無疑問,衛星行業是一個巨大的市場。根據 SIA(美國衛星產業協會)去年發布的數據,截止 2014年,整個衛星行業市場規模已經超過 2000 億美元。相比于 2005年,增長了 2.3 倍,未來還將持續增長。

在細分的衛星服務業、衛星制造業、發射服務業和地面設備制造業四個領域中,僅衛星服務業的規模就已經超過了 1200 億美元。

2、這是一個不斷增長的市場

衛星行業更像是供給驅動型的行業,供給充分后,價格降低,就會帶動需求和使用。未來,這個行業還有巨大的增長空間。

以通信衛星為例,OneWeb、O3B Networks 等創業公司都是互聯網巨頭爭搶的標的,背后的邏輯就是搶占新的網絡入口。Google 不僅是 O3b 最早的投資人之一,還投資了既做火箭又做衛星通信網絡的 SpaceX。作為中國版 Google,百度CEO 李彥宏早在 2014年 兩會就提案,建議政府鼓勵民營企業進入火箭、衛星發射等航天領域,醉翁之意自然不在酒。

以遙感衛星為例,基于衛星數據做決策分析,其可行性、有效性均已經被驗證。Orbital Insight 、Spire、PlanetiQ、Windward等創業公司的服務,均已經從政府客戶拓展到商業客戶。 Ardusat 、九天微星等公司,則計劃向普通人開放衛星的使用權。更何況背后,還有 Google、百度這些互聯網地圖提供商,為了提高導航完全舍得燒錢的汽車廠商……

(注:上圖為衛星市場規模)

3、衛星創業的技術門檻還在不斷降低

衛星業發展至今,技術已比較成熟,創業公司不僅有部分可以參考借鑒的技術解決方案,也可以獲得部分相關的技術支持。另一方面,諸如汽車、船舶等工業發展,技術提升,部分材料已經達到航天級別或是軍工級別,使創業公司的產品價格更具競爭力。

以目前創業公司最看中的微小衛星為例,這些年制造的技術一直不斷成熟。創業團隊 NanoSatisfi 利用 Arduino 開發板,就做出了開源衛星項目 ArduSat ,擁有基本探測功能。再加上,最近幾年還出現了 Pumpkin 這樣專門銷售微型衛星組件的公司,衛星制造門檻與成本不斷降低。

此外,衛星上搭載的其他技術也已經比較成熟、簡單。有人曾調研過 Skybox 和 PlanetLabs 等公司的產品。他們制造衛星使用的技術中包括了:手機的無線發射組件、醫療設備的處理器、電影拍攝的攝像機、已經互聯網的開源硬件,技術成熟,且不難取得。

Satellogic 的創始人 EK 此前接受 36 氪采訪時就表示,“現在這就像是做手機一樣”,做衛星唯一的風險就在于 “你愿意承擔造衛星失敗造成的經濟損失”。

4、政策不斷放寬

航天行業研發周期長,前期投入高,沒有政策的支持與鼓勵,很難發展。軍民融合、軍用技術轉民用,是全球范圍內的趨勢。

以美國為例,自冷戰結束后,政府制定相關的法律、法規、政策,出臺相應的航天應用計劃(在美國衛星屬于航天應用領域),加速了衛星領域的商業化。一方面,稅收政策上給予優惠,明確了從事航天活動可以免稅,刺激民營公司投資;一方面,政策確立商業行為的合法化,保證民營公司的權利。

(注:圖表來自《美國衛星遙感政策和法規體系及其作用》)

以美國遙感衛星,1992年 美國通過《遙感政策法規》,頒發牌照,提出政府 “優先購買商業數據”后,美國商業遙感市場蓬勃發展。2015年,奧巴馬政府明確規定,外星采礦合法化,諸如Planetary Resources 、Deep Space Industries等公司將從中收益,該領域也將獲得新的發展動力。

政策的因素對中國民營航天企業的刺激同樣明顯。中國的民營微小衛星企業紛紛涌現,最重要的因素就是政策放開。以往衛星屬于軍品,管控嚴格。2014年11月,政策明確鼓勵民營企業進入衛星市場;2015年5月,將軍民融合發展上升到國家戰略層面。而對微小衛星市場的樂觀預期,也會直接催生了火箭行業的創業。

5、人才供給充足

人才供給充足,是美國衛星創業公司能夠發展的重要保證之一。這種紅利則是政府、民營航天企業共同努力的結果。自克林頓政府以來,一直鼓勵校企合作,加大對航天領域等高科技行業的投入,開放科技移民政策。NASA 至成立一來,一直把教育作為自己的重要任務之一,開放研究中心及相關設施,吸納學生前來實習。

美國的老牌民營航天公司,為了滿足自身的用人需求,也在想法設法培養相關領域的人才。比如,雷神公司從2005年就開始推動“Math Moves U”項目,洛馬公司積極贊助“National EngineersWeek”活動。此外,他們還與學校合作,為學生提供獎學金及項目支持。僅以洛瑪為例,合作過的公司就超過80所。

這些航天體系的學生,畢業之后往往就能很容易找到高薪且對口的工作。因此,航天航空專業一直是最受歡迎的專業之一,能夠吸引大量的人才。Bagaveev 在向他們的投資人郭威分析項目時,就提到了這一點。

在國內,航天體系屬于 “國家隊”,曾經的高收入、高福利吸引大量的人才。隨著市場經濟發展,年輕一代加入航天體系,加班多、工資少已經不能讓部分人滿意,出走離職已經不是什么大新聞了。隨著 “軍民融合” 策略上升到國家戰略層面,從體系內出走的人才肯定還會越來越多,民營創業公司未嘗不是一個好的選擇。

衛星創投的挑戰

即使有種種利好消息,衛星創投背后同樣蘊含著巨大的困難與挑戰。我們能在媒體上看到的,永遠只是階段性成功的一小部分,更多的失敗案例則被隱藏在歷史的塵埃中。

1、投入大,周期長

與其他工業相比,衛星產業投入周期長,往往至少需要 5-10年,才能見到階段性的大進展。對絕大多數創業者和投資人來說,這都是巨大的考驗。

以 Oneweb 為例,這家公司成立于 2012年,希望發射 648 顆衛星,完成對地面局部區域的互聯網覆蓋,提供約 50 兆 / 秒的網速,數據在這樣的距離來回傳輸速度會達到 20 毫秒。到要到 2017年,才能發射第一顆衛星。期間創始人 Greg Wyler 已為 OneWeb 個人投入 600 萬美元,維珍 (Virgin) 與高通(Qualcomm) 也各投了數千萬美元。Greg Wyler 預計將需要 20 億美元以保證 OneWeb 計劃正常進行。

比 OneWeb 更早做衛星通信網絡的 O3b ,成立于 2007年,目前 也僅僅擁有 12 顆運行中的中地球軌道衛星,初始星群容量 192 Gbps,服務 40 多家客戶,擁有活躍客戶的國家達 31 個。而現在其吸納的投資已經超過 10 億美元,投資方包括 Google、衛星巨頭 SES、有線電視運營商 Liberty Global、投資銀行 Allen&Company、南非開發銀行等。普通的投資機構往往很難承受如此高的投入。

在創投環境寬松的美國尚且如此,在國內做衛星領域的創業,能夠持續獲得發展資金,必然是一個重大的難題。目前,國內科創航天團隊已經完成數百萬元天使融資,不過投資方為中科紅旗原副總裁黃思源,后者也將會在未來成為科創航天的客戶之一,本質上也是戰略投資。另一家做衛星的創業公司九天微星,2015年10月 完成種子輪融資,其融資也基本來自團隊和朋友。

2、無線電資源稀缺,報批難

根據國際電聯《無線電規則》的規定,凡是希望得到國際承認并受到保護的衛星系統,都需要按照《無線電規則》的規定程序向國際電聯的無線電通信處登記。目前,國際電聯已經登記了 2500 個衛星網絡,可供使用的頻段資源已經很有限。

以 OneWeb 為例,目前制約其進度的一個主要因素就是——能否獲得國際通信協會的無線電波段許可權。不過,OneWeb 的創始人 Greg Wyler 此前曾創辦了 O3b, 很可能通過 O3b 獲得了特定頻段的使用權。即使是 SpaceX,目前也未獲得相關的資源。

而我國大陸僅完成 1 個 C 頻段軌道位置的登記,遠遠不能滿足我國衛星的需要。目前,我國就有很多衛星因為沒有辦法完成軌道位置和頻率 (譜) 登記,而無法使用。未來,這方面的資源還會更日益稀缺。

3、發射服務資源稀缺

不難理解,隨著衛星服務需求的增加,需要發射的衛星數量大增,對于發射服務的需求激增。但目前的發射資源依然十分有限。

長期以來,中國的火箭主要服務于軍方及政府,商用火箭發射服務商缺失,微小衛星持續規律發射是個難題。零壹空間創始人舒暢告訴 36 氪,以中國科學院長光衛星為例,有科研院所背景,想在 2020年 前發射 66 顆衛星組網,都很難獲得規律的發射服務。

此外,美國不允許 SpaceX 火箭運到中國來發射,中國的衛星也不允許去美國發射。再加上,國家十三五期間,計劃實施航天發射 120 次左右,目前僅僅完成十幾次,接下來幾年的國家發射任務都很重,留給商業發射的資源有限。

即使國內已經出現了零壹空間這樣的民營火箭發射服務商,未來是否能夠提供規律性的發射服務也是難題。一方面,一直以來,發射場都是軍方控制,屬于稀缺資源。如果是液體燃料驅動,需要專業的發射場地。另一方面,火箭與導彈技術相似,是否能得到國家政策的許可也是一個未知數。

4、競爭對手降維打擊

對于創業公司來說,來自傳統廠商的降維打擊不可避免。創業公司種樹,傳統廠商收獲,在衛星領域也不可避免。

不管是做衛星制造、衛星運營服務,都擾不可衛星制造環節。而這一點則是傳統衛星公司的優勢。當創業公司探索出來可行的運營模式、商業模式后,傳統廠商可以很快的跟進。此前,36 氪采訪科創航天時,創始團隊也表達過類似的觀點。